著者の清原達郎さんはヘッジファンドの運用部長であり、2005年の長者番付(高額納税者)1位となった伝説の投資家です。

当時の納税額は36億円なので、実際の年収は100億円を超えていたと予想されています。

清原さんには後継者がいないため蓄積してきたヘッジファンドの運用ノウハウが継承されません。それなら全部世の中に「ぶちまけてしまえ」という気持ちで書いた暴露系の投資本となります。

著者の経歴(エリートでした)

東京大学卒業後に、野村証券海外投資顧問室勤務。スタンフォード大学MBA取得後にゴールドマンサックス証券に転職。その後、モルガン・スタンレー証券、スパークス投資顧問を経てタワー投資顧問で基幹ファンド「タワーK1ファンド」を開始。2023年に運用を終了して退社。

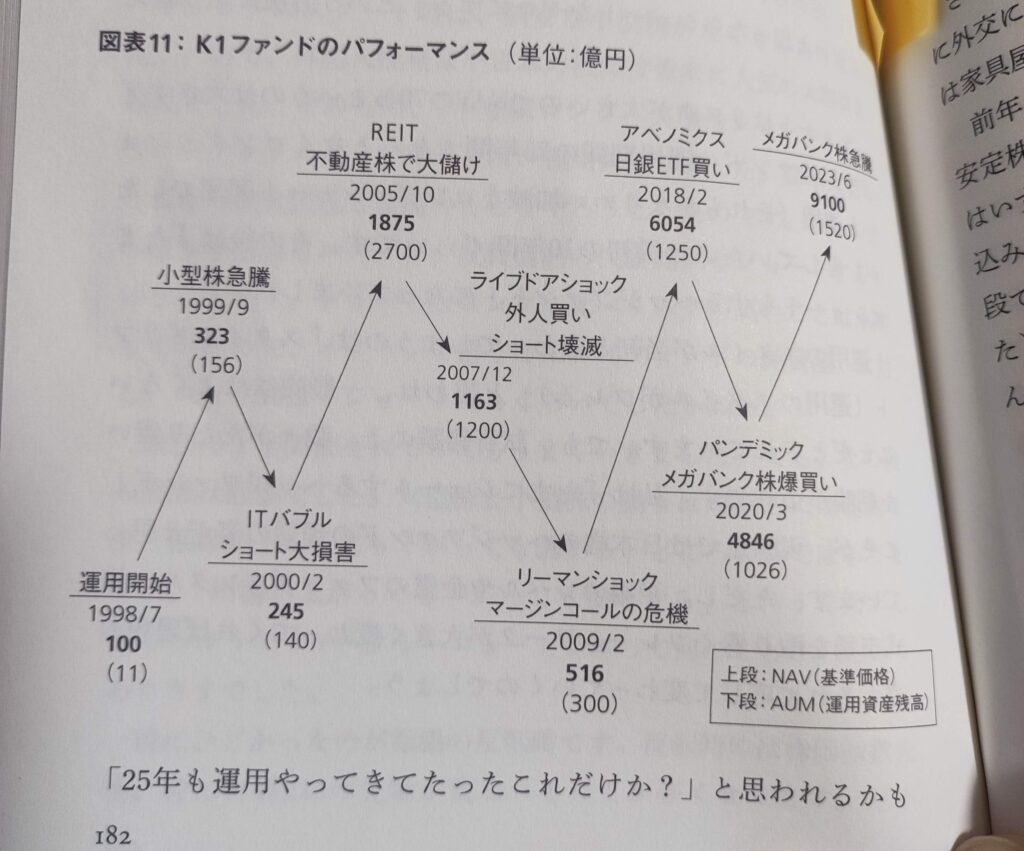

実績はヘッジファンドを25年間運用してパフォーマンスは91倍です。つまり、100万円預けていたら25年後に9,100万円に増やしてくれたファンドです。年利にすると19%です。投資の神様バフェットさんの生涯利回りは20%なのでほぼ同じ成績です。

本の内容は難しいと感じる部分もありましたので、私が理解できた部分を紹介します。

野村証券時代に抱いた強烈な違和感

入社当時の野村職員の自慢は「顧客にどれだけ損をさせたか」「どれだけ部下をいっぱい辞めさせたか」であった。このような状況の中で、著者はお客に損をさせたことを自慢する風土に強烈な違和感を感じました。

そして「顧客が儲かって、自分も儲かるビジネスモデルって本当に非現実的なんだろうか?」と漠然と思っていました。

私:これはすごく分かります。勤務先では目標(ノルマ)を達成すれば良いという雰囲気がありませんか?私は団体職員です。民間企業よりも数字に対するプレッシャーが弱いと言われていますが、常に上司から「目標数に達した?」「今月は達成しそう?」と質問されます。

クレームを起こさずにノルマをクリアできればバッチグーな会社です。数字を上げた者だけが評価されるシステムです。

投資方針(小型株への集中投資)

著者の投資方針は小型株の集中投資です。理由は次の4点です。

- 割安株が多い(流動性が低いから)

- 独自のリサーチがしやすい(ライバルが少ないから)

- 機関投資家が持っていない(自分たちの買いが株価を動かしてしまい、売りたくても売れないから)

- アナリストがカバーしていない(お客さんが少ないためアナリストの仕事が成立しないから)

要するにライバルが少なく、下値が限定的であることとなります。

PERだけで株式価値を計測することはできない

PER=株価÷1株当たり利益

PER=時価総額÷当期利益

株価上がる→PER高くなる 株価下がる→PER低くなる

利益上がる→PER低くなる 利益下がる→PER高くなる

著者が数あるバリュエーションの中で一番重視しているのがPERだが、PERだけで株式の価値を計測することはできない。

例えば、借入金を増やして自己資本を少なくすることで、1株当たりの利益を押し上げることができる。つまり調整することができるため、財務構造をそろえる必要がある。

PBRは役に立たない(固定資産は簿価で売れない)

PBR=株価÷1株当たり純資産

PBR=時価総額÷純資産

資産多い→PBR低くなる(割安)

純資産は自己資本、株主資本とも呼ばれる。純資産は解散価値とも言われ、「仮に会社を解散したら、これだけのお金が残る」という印象を与えてしまう。

実際に会社を解散するには莫大な費用がかかり、そもそも上場企業で会社を解散することはほとんどない。

赤字会社の機械設備を簿価で売却できるか不明。会社が利益を出して配当を払っている場合は株式はPERや配当利回りで評価されるためPBRはあまり意味を持たない。

会社が赤字でも黒字でもPBRは役に立たない。(ガビーン!今まで私は何をやっていたんだー( ノД`)シクシク…)

ネットキャッシュ比率(現金同等物をどれだけ持っているか)

ネットキャッシュ=流動資産+投資有価証券×70%−負債

ネットキャッシュ比率=ネットキャッシュ÷時価総額

※流動資産とは現金化しやすいもの(現金、売掛金、製品、原材料)

※投資有価証券とは残存期間が1年を超える債券や子会社や関連会社の株式

会社が赤字になろうがなるまいが、同じ値段で売れる資産がどれくらいあるかが大切である。

会社が持っている資産に現金を加えて、全負債を引いたのがネットキャッシュである。

70%をかけているのは、売ったら税金がかかるから。

キャッシュニュートラルPER(財務構造を揃えたPER)

PERとネットキャッシュ比率を合わせた計算方法

RER×(1−ネットキャッシュ比率)

問題点

①固定資産の価値を無視している(計算に含めていないため)

②設備更新時には多額の現金が必要になる。更新スケジュールには気を付けること。

【重要】スクリーニングの仕方

ここが皆さんが一番知りたい部分なのではないでしょうか。マスターできれば25年間で91倍の利益も夢ではない。

著者の方法

①時価総額20億円以上の条件でスクリーニング

②ネットキャッシュ比率の数字の高い順に並べる。

簡単な方法(個人投資家にオススメ)

①低PER、PBR銘柄の中からいけそうな銘柄を選ぶ

②ホームページで決算短信を見てネットキャッシュ比率を確認

PBRが低くても「この会社は機械は持っているが現金が少ないわー」などとチェックするのも良い。

著者はこの作業を数カ月に1回行って候補を探していた。ネットキャッシュ比率が1以上の会社が割安で数字が大きいほど割安。

大型株、中型株、小型株の定義(著者バージョン)

大型株 時価総額3,000億円以上

中型株 時価総額500億円以上、時価総額3,000億円未満

小型株 時価総額500億円未満

懇意のアナリストとの別れ

懇意にしているGS(ゴールドマンサックス)のアナリストがいました。

ある取引時には何度も連絡を取り合って励ましてもらい大きなポジションを維持しました。

その後、アナリストは仕事の成果要求が厳しいアメリカのヘッジファンドに転職したのち自ら命を絶ちました。

私:この部分はショッキングでした。アナリストの方はとっても優秀だったのだと思います。しかし、株価は自分でコントロールすることができないため、不本意な動きをすることもあります。数字のプレシャーに押されて死神が取り付いてしまったいのでしょうか。外部の人は「自害するくらいなら逃げれば良いのに」と思うかもしれませんが、責任感がある人なら損害が出たら自分の責任であり、説明責任を果たさなければならないという気持ちになるのでしょう。

自分の幸せについて見つめ直したい部分でした。

読み終えての感想

長者番付1位の実績のある著者について、年度ごとに右肩上がりに資産を増やし続けてきたと勝手に想像していました。

しかし、実際は異なっていました。ファンドの基準価格を見てみるとリーマンショック時は1/2までしっかりと暴落しています。

プロのヘッジファンドと言うと、暴落時でも売りで儲けることができると思っていましたが、下手すると売りと買いの両方で損失を出す可能性があるのですね。まさにジェットコースターです。コンスタントに利益を積み上げるのはとても難しいことだと思いました。

コメント