著者はバートン・マルキール氏とチャールズ・エリス氏です。

バートン・マルキール氏は「ウォール街のランダムウォーカー」が有名ですね。

チャールズ・エリス氏は「敗者のゲームが」有名です。バンガード社の社外取締役を務めていました。

ここまで有名な2人の著書なので、それぞれの価値観がぶつからないのか懸念しましたが、方向性は同じでした。

強力な2人がタッグを組んだ最強の1冊です。2人が同じことを言っているので、納得せざる得ない内容となっています。

この本では9割の人に有効な投資方法(KISSポートフォリオ)が説明されています。具体的に「何を、どのように、いつ買えばいいのか」がわかります。初心者の方も長年投資を行ってきた方も原理原則を確認することができ、手元に置いておきたい内容となっています。

それにしてもKISSポートフォリオって・・・KISS・・・・頭脳派のおじさんが付けたネーミングがとってもクールです。

長期投資の大原則

まずは貯蓄をから始めよう。軍資金がなければ、投資を始めることができません。投資金額がなければ、リターンが5%だの10%だの言ってもはじまらない。まずは長期運用を成功させるための簡単なるルールの説明。

9つの基本ルーム

- お金は若いうちから定期的に貯めよう

- 会社と国に資産形成を手伝ってもらおう

- 不足の出費に備えて、現金は用意しておこう

- 保険をかけているか確認する

- 分散投資をすれば心配の金が減る

- クレジットカードのローンは使わない

- 短期運用への衝動を無視しよう

- 低コストのインデックス・ファンドを使う

- オーソドックスな分野に注目。ベンチャーのよう「目新しい」商品は避けた方がいい。

資産配分を考える前に大切なポイント3つ(年齢、資産、性格)

- 年齢が若くて、退職するまでに時間的余裕があるなら株式への配分を多くできる

- 自分の経済状況

- 自分の性格に合わせて株式、債券、預金の比重を決める。資産の目減りに耐えられるか。

つまり、自分自身を知ろう。そしてその自分の性格とライフステージにあった投資を選ぶこと。

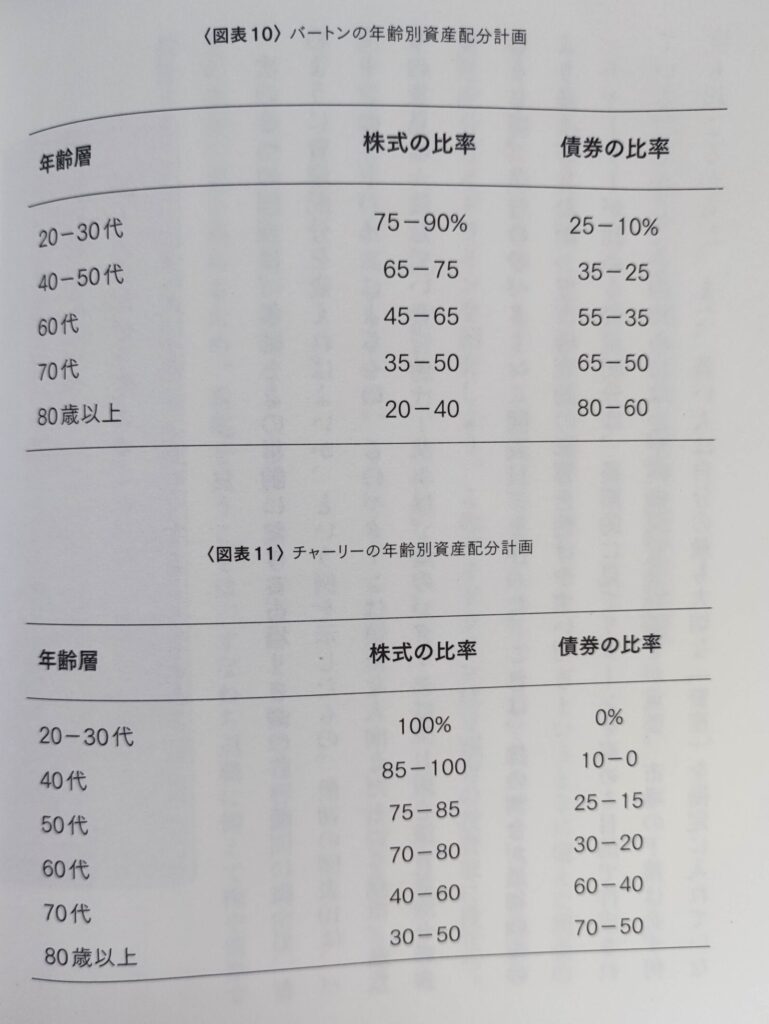

年齢別資産配分(どのように買うか?)

9割の人に役立つおすすすめKISSポートフォリオ(Keep It Simple、Sweetheart)

2人の年齢別資産配分計画は少し割合が異なっている。共通しているのは若いうちは株式比率が高く、年齢を重ねるにつれて債権の割合を増やすこと。

バートンマルキール氏の方が少し債権比率が高く守的です。これはマルキール氏がプリンストン大学で長年、若い大学の先生の投資の相談に乗っていたので、自分の財産が減るのを目の当たりにするのは容易ではないことを知っているからではないか。

おすすめファンド(何を買うか?)

コストが安くて十分分散されたおすすめファンド

・全世界株式市場インデックスファンド(ETFならVT、ACWI)

・債権はアメリカ債券全体を対象とするインデックスファンド(ETFならBND、SGG)

株は全世界株

アメリカ株は世界の株式市場の40%を占めるに過ぎない。アメリカ人は車はドイツと日本から買い、ワインはフランスやオーストラリアやチリから買う。衣料品は中国、ベトナム、インドネシアから買っている。同様にあなたの株も世界中から買うべきである。

S&P500のような大企業を限定したファンドは勧めない。なぜならアメリカ株全体の70%を占めるだけである。30%を占める残りの中小企業の多くは積極経営の活力に富み、将来急成長する可能性が高い。つまり、中小企業の成長を取りこぼしてしまう。

星いもの意見として、S&P500も良いと考えます。S&P500には銘柄の入れ替えが行われており、直近の4四半期が黒字であることが条件となっています。

そのため、業績が悪くなると外れてるため常に新陳代謝が行われており、選ばれるのは業績優良銘柄となります。

この新陳代謝は、全世界株の悪い銘柄も一緒くたに購入するよりも有効と考えることもできます。そのため、星いもはS&P500を購入しています。

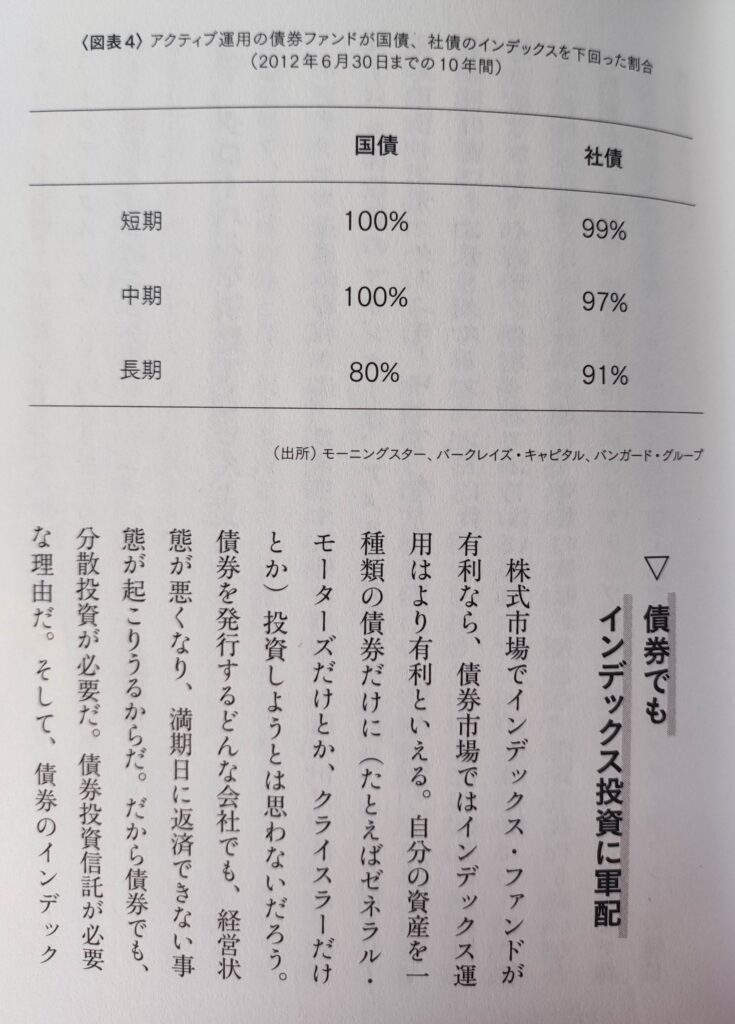

債権はアメリカ債券市場全体

アメリカ政府は巨額の国債を発行している。最も安全な債券と考えられ、必ずしも分散投資の必要性がないと考えてられいる。債権も株式同様にアクティブファンドよりもインデックスファンドが有利である。

個別債権であればどんな発行体であっても経営状態が悪くなり、満期日に返済できない事態がおこりうるからである。現実にアクティブ運用の債券ファンドよりもインデックスファンドの方がいつの時点でも成績が良いことが実証されている(特に短期債、中期債において)

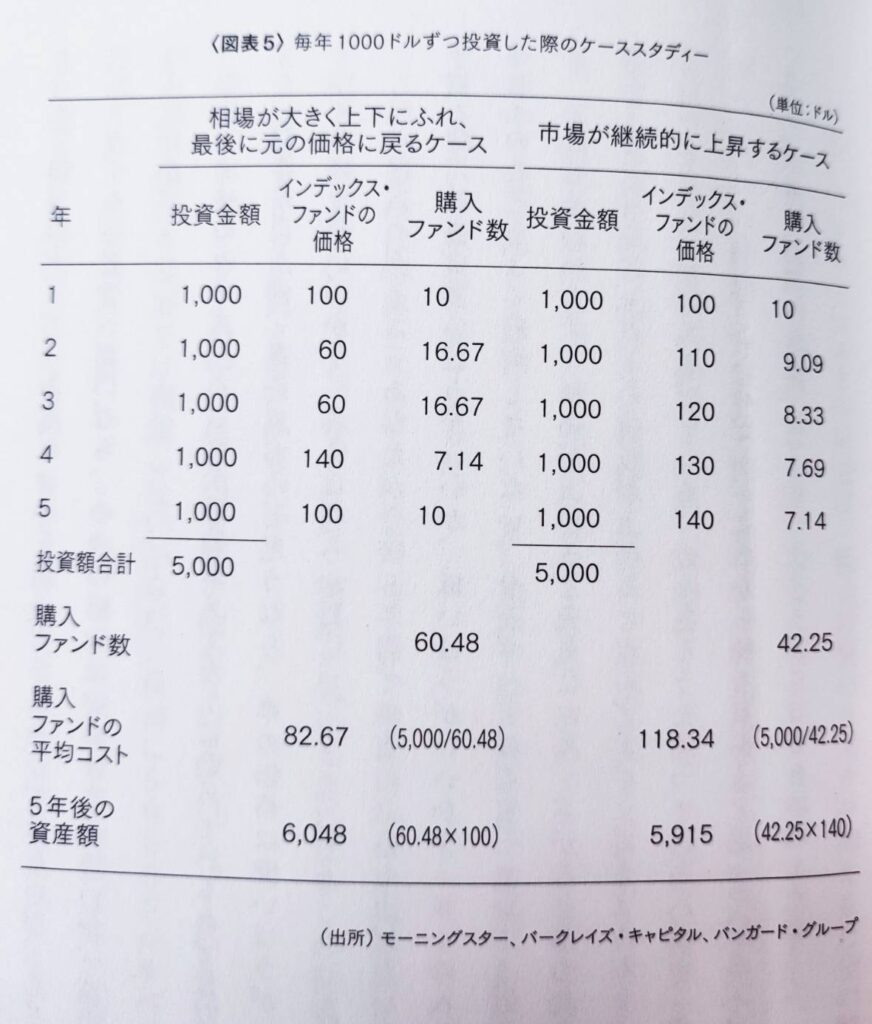

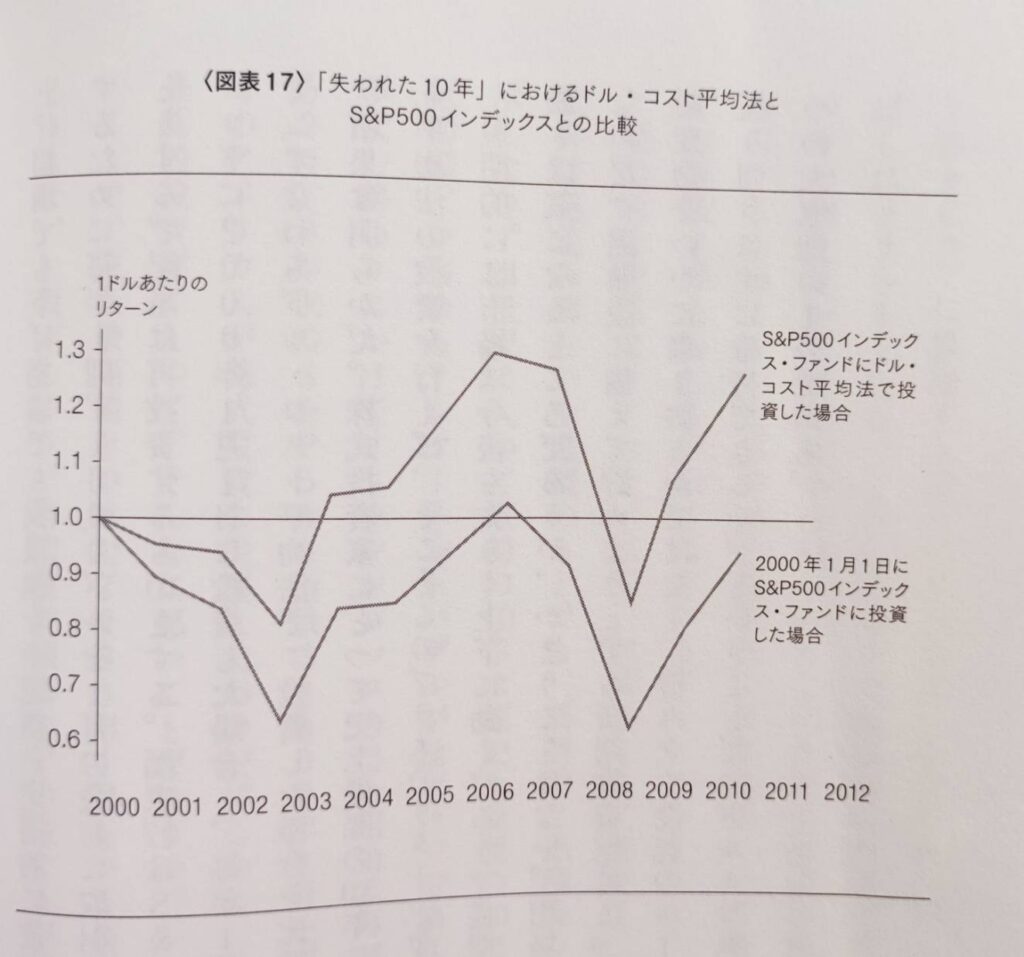

ドルコスト平均法 (いつ買うか?)

株式市場の絶え間ない上昇・下降はメリットになる。上の写真ではドル・コスト平均法で一貫して上昇する市場よりも、上昇下降を繰り返す方がほぼ横ばいの市場において、長期的には多くの資産を貯めることができる。

ドルコスト平均法では景気の先行きが真っ暗だとしても、また楽観的兆候がまったく見当たらなくても投資を途中で投げ出してはならない。

この投資法は株式市場が上昇を続けている場面(上昇下降がない場面)では機能しない。しかし株が値下がりした時に備えた保険のようなもの。暴落前の高値つかみ一括投資を避けることができる。

勉強になった点 新しい気づき

手数料についての考え方

全体のリターンが7%と時に資産の1%の手数料を払うと仮定すると、得られたリターンに対して実質14%(1÷7×100=14%)のコストをかけていることになる。そう考えると税金の20%に近いことがわかります。

利益の1%だったら納得できますが、運用金額の1%は大きいですね。ただか1%、されど1%。投資金額が大きくなると数パーセントが命取りになりますね。

債券の考え方

株式については国際分散がすすめられているが、債券についてはアメリカ国債のみでOKとなっている。それは、発行体の信用度が高いことが理由となっている。

星いもの意見として、発行体の信用度が基準であるならば、アメリカ以外の格付けが高い国でも良いのではないでしょうか。オーストラリアの格付けはAAAであり資源豊富で人口増加しているのでアメリカ同様魅力的。政策金利も4%程度あります。

株式は全世界にするけど、債券は為替の影響を考慮しつつ、その時々で好きな国の国債を買う方法もありそうですね。

まとめ

株の投資対象は全世界株。債権はアメリカ国債を選択。購入割合はその人の年齢と資産状況と性格に影響するが、若いうちは100%株式として、年齢を重ねるたびに債権の割合を増やす。

ニーサとイデコの国の優遇制度を使用してドルコスト平均法で投資を続ける。注意点として暴落が来ても投資を中断してはいけない。暴落の後に来る株価の是正で資産が増加する。

これで9割の人が人生と豊かになると書かれています。これが王道ですね。みんなで豊かになりましょう。

コメント